2025年12月15日更新

2025年12月の国会で参政党の安藤議員が行った質疑は、消費税の正体を暴き悪税であることを広めました。

消費税は、中小企業を苦しめ、輸出企業を優遇し、派遣社員の拡大に寄与しました。

全ての国民生活と経済活動を破壊するための税金とも言えるでしょう。それでは消費税の正体について検証してみましょう。

▼新時代について知りたい所から読む方はこちら▼

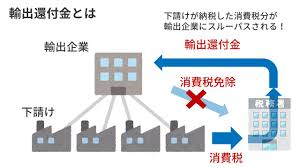

安藤議員の国会質疑によって消費税の正体が暴かれた

2025年12月の国会で参政党の安藤議員が行った質疑は、片山財務大臣の適切な答弁によって広く多くの国民に消費税の正体を世に暴き出すことになりました。

一つは消費税を納税してるのは消費者じゃなくて、法律的に納税義務者は事業者であることです。今までの答弁では、納税義務者は確かに事業者なんだけれども負担してるのは消費者なんですという説明をずっと続けてきていました。

しかし安藤議員は法律上だけの解釈で説明くださいと言うと、片山財務大臣がはっきりとそうであるっていう風に認めたのです。

また、その上に安藤議員が主張した消費税は売上税で売上の10%を税金として収めることが基本で、そこからインボイスのある経費だけを差し引いて納税する税金であることを、片山大臣も認めて、その通りですと、大まかにそういう納税の仕組みになってますと、そこまで言ってくれたのです。

経理担当者とか会社の経営してる人又は自分で消費税を計算したことがある人だと分からない論点ですけども、 消費税を税抜き経理方式で計算していると消費税って売上に乗らないんです。あたかも「預かり金」みたいな会計処理をするので、消費税っていうのは事業者が負担する税ではなくて消費者が負担する税金だと、みんな思い込んでいるんです。

これが大きな間違いです。法律では消費税の納税義務者は事業者であって、消費税法の中に消費者って言葉を出てきません。

次に現在、インボイスが実施されていてインボイスに登録すると、今まで免税を得た人たちが、消費税を納税するようになるだけなんだから、むしろインボイスってのはいいことなんだと、そういう風に言う人たちが今でもいます。

「預かり金」である消費税を貰っているだから「益税」で得しているだろうみたいに、不当な非難を浴びてる小規模事業者の人もいっぱいいるわけです。だから「益税」は「預かり金」ではないことを、片山財務大臣の口から「益税」というものはありませんという明確な答弁を引き出しました。

「益税」とは、免税事業者が消費者から預かった消費税相当額を国に納税せず、そのまま事業者の手元に残すことができる状況を指す言葉でした。しかし最高裁判所の判例などでは、事業者が受け取る消費税相当額は「預かり金」ではなく、商品やサービスの「対価の一部」であるとされています。

最後は食料品の消費税です。立憲民主党と維新の会は、とにかく食料品だけ消費税0%をやろうと、また自民党の中でも同様な意見もあって、高市総理も一連の予算委員会の答弁の中で食料品の消費税0%には意欲的な答弁していました。

しかし現実社会での値決めは、適正価格があって、そこに消費税分10%上乗せして値段決めているのだから食料品だけ消費税0%にしても価格は下がらないし、飲食店は増税になります。

安藤議員は片山財務大臣に答弁で、そこも言ってもらいたかったそうです。

今まで消費税は、消費者が負担するものだとすり込まれていました。必ず上乗せされてるってなんとなくみんな思ってたわけです。しかし消費税とは直接税で事業者に課せられた税金であり、「預り金」でないことを国会答弁という場で曝け出したことは意味のあることでした。

これから役人や政治家は、国民の前で消費税は「預かり金」だとか、消費者が負担してるって言い切るのは難しくなるでしょう。

これ以外にも消費税は福祉目的に使われる税金とか、財務省が平気でついていた嘘が国会の場で顕になったことは、消費税の本質を国民の前にさらけ出す第一歩になった答弁となりました。

しかし消費税の本質はこれだけではありません。

消費税の概算で分かる消費税の本質とは

消費税が日本経済に与えて影響は、最初3%で始まり、さほど目に見える影響が出ていなかったので話題にはなりませんでしたが、5→8→10%と上がり明確な影響を示す結果となったのです。

その影響とは、「輸出企業を優遇し国内企業は冷遇される」と「正社員を減らし派遣社員を増加させる」ことを促進する税金であることです。

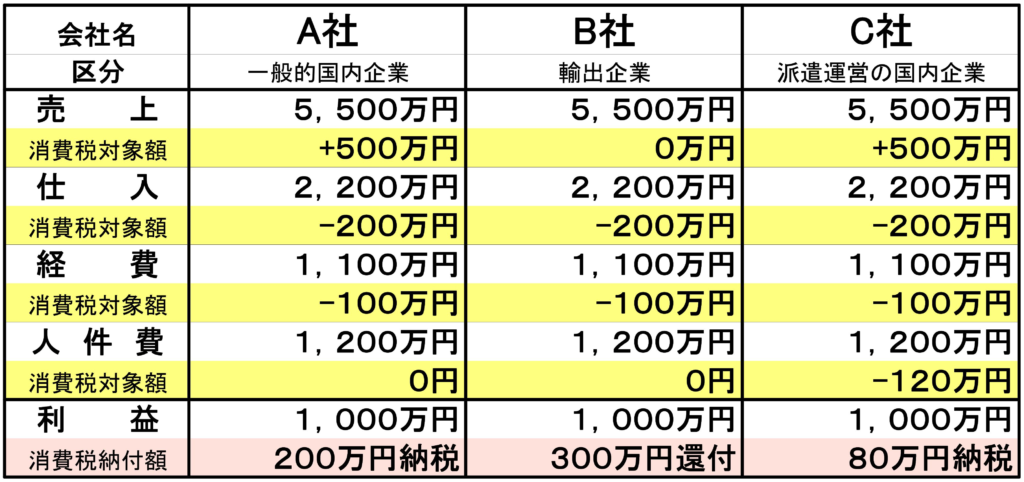

以下の表は、その特徴を明確にするため大まかな概算によって消費税の内訳を示すために作成されたものです。原口一博氏動画の中で使われた表を参考にしました。

それでは上の表に従い説明します。

A・B・C社共に事業規模と財政状況は同じとします。「売上、仕入、経費、人件費、利益」は全て同様です。

ここで言うA社とは、一般的な国内企業で、商店とか、飲食店です。B社とは典型的な輸出企業で、販売先は全て海外です。C社とは、一般的な国内企業ですが、正社員は一人も雇っていなく、全て派遣会社からの派遣社員で運営している企業です。

黄色いマーカーで塗られている消費税対象額は、消費税計算に使われ金額です。「売上、仕入、経費、人件費」の黄色いマーカーで塗られている消費税対象額を差し引きすると、「利益」の赤色いマーカーで塗られている消費税納付額が算出されます。

「売上」の黄色いマーカーで塗られている消費税対象額は、A・C社は500万円と同額ですが、B社は0円となります。

これはB社が輸出企業で消費税法上、外国の消費者から日本の消費税はもらえず、仕入れにかかる消費税を返さなければ、輸出企業は損をするので還付するとの理屈からです。輸出企業は常に消費税の還付金が貰える仕組みは、他国から言わすと輸出補助金と認識されています。

経団連企業が消費税に対して賛成していた理由は、たんに還付金によって自分達の利益になっていた背景があったからです。

詳しくは、別ブログ「トランプ大統領が日本の消費税廃止を要請している」を参照下さい。

次に「仕入、経費 」の黄色いマーカーで塗られている消費税対象額は、A・B・C社共に同額です。消費税法上の区別はありません。

最後の「人件費 」の黄色いマーカーで塗られている消費税対象額は、C社のみ控除されます。消費税法上では、人件費と社会保険料は消費税控除の対象外となります。だからA・B社は0円となっていますが、C社は以前の説明とおり、全て派遣会社からの派遣社員で運営している企業なので人件費は消費税控除対象となる外注費になり120万円の控除となります。

このような消費税法上の仕組みによって、赤色いマーカーで塗られている消費税納付額が算出されますが、明確になることがあります。

輸出企業であるB社は、消費税負担はなく逆に還付金が支払われます。

全て派遣会社からの派遣社員で運営している企業のC社は、人件費が外注費に置き換わることで消費税控除額が増えてA社と比べると人件費分の120万円を得する結果となるのです。

これでお分かりのとおり、消費税とは「輸出企業を優遇し国内企業は冷遇される」と「正社員を減らし派遣社員を増加させる」ことを促進する税金であることが鮮明に分かります。

別な意味で言うと、国内における中小企業を衰退させる税金とも言えます。

また消費税は、赤字でも課税される税金であるということです。

消費税は、商品やサービスの提供といった「取引」に対して課税される税金です。そのため、その取引を行った事業者の経営状況(黒字か赤字か)は関係ないのです。

まとめ:消費税を廃止しないと日本再生は始まらない

このように消費税の仕組みが分かってくると、今までの日本政府はわざと日本経済の復活を防止するために消費税を導入したとも思えます。

消費税が導入されたのは、1989年でバブル景気の絶頂期にあり、後のバブル崩壊と長期低迷への序章となる時期でした。バブル期なら消費税は加熱した景気を冷やす役割があり適切な政策とも思えます。しかし不景気突入期に導入されたことによって、より景気を冷やす効果を示した。またデフレ期に入っても5%と消費税を上げて、より景気を冷やした。そしてアベノミクスと言う異次元の金融緩和政策と円安政策で日本経済の復活を図ろうとした時期には、必要とされる財政出動は行わずに、逆に消費税を8%と次には10%と増税し異次元の金融緩和政策効果を無効とする政策を行いました。

まるで意図的に日本経済の復活を止めているような政策を日本政府の財務省が実施してきました。

陰謀論と言われる噂段階での情報では、アメリカ戦争屋の命令に財務官僚は従い日本政府と政治家を動かし、日本経済の復活を防止することを目的とする政策を実行してきたと言われています。この噂が本当ならば「失われた30年」が説明できます。

どちらにしても消費税は、アベノミクスで経団連を中心として輸出型企業を消費税増税による輸出還付金と円安効果で儲かる構造に仕上げ 「輸出企業を優遇し国内企業は冷遇される」を目的とする輸出促進税と言ってもいい税金です。

そしてもう一つの側面は雇用に関わる影響です。正社員をやめて非正規雇用に切り替えただけで、消費税負担は軽減されます。いわゆる労働者の賃金を下げる税制であって労働者の賃金が30年間賃金が上がらなかった理由です。

非正規雇用の割合が増えると言うことは、賃金が減って社会保障も厚くなく退職金も貰えない、言い方は悪いですが、その日暮らしと同じで将来が不安なので、当然に結婚なんか出来ないし、もちろん子供ができないから、 少子高齢化が促進します。

中小企業としたら、職員の給料は上げられないし、商品価格も値上げなんかできないんです。消費税ってのは売上税です。売上から全ての経費が差し引けない。経費の一部しか差し引けないから赤字でも課税されるんです。

つまり賃上げの原資を持っていく前に消費税を納税しなくてはならない。賃上げなんか出来るわけがない。だから消費税っていうのは賃上妨害税です。

このように消費税は「輸出企業を優遇し国内企業は冷遇される」と「正社員を減らし派遣社員を増加させる」ことを促進する特徴を持った税金です。

日本経済を復活させるには廃止しかありません。

参政党の安藤議員が国会質疑で、消費税の闇に鋭く切り込んこんでくれた。片山財務大臣も正直に答弁してくれた。

次は国民の多くが目覚め政治を動かして行く行動が必要です。

コメント