2025年8月18日更新

現在の経済状況について疑問に思われている方は、多いのではないかと思います。

不況下で上昇している株式市場、都市部を中心とした不動産市場の上昇等ですが、さすがに破綻の一端が見えてきました。

それでは、これから起きると言われている金融崩壊の要因と日本国民が個人資産を守るためには、どのような行動が必要か検証してみましょう。

▼新時代について知りたい所から読む方はこちら▼

現在の経済状況では個人の金融商品への投資は危険です

私は、ブラザー合意から始まったバブルを経て失われた30年で日本経済が衰退していく間も株式等を中心に投資を行なっていました。資産家でもないので小額で運用して、どちらかと言うと経済を勉強することを目的としていました。

そして安倍首相が誕生してアベノミクスが始まります。

前代未聞の金融緩和が始まり、経済的な知識があれば間違いなく株が上昇することが分かります。株式投資をしている人々からすると最高の時期が訪れたことで、私も投資金額を増して株式投資で一角千金を夢見るかとも思いましたが、この時期には陰謀論と呼ばれるロスチャイルド金融による世界支配が現実に行われいることに確信を持っていて、その対抗としてトランプ大統領が裏で推進していたQの計画を追っていた時期だったのです。

株式市場が特定の人達によって違法に操作されていることを理解していたので、違法に操作された株式投資に関わる自分が愚かな存在に思えて、株式投資をやめた時期でもあったのです。

その一例を上げるするならば、それは国際金融のオフショア市場です。国際金融のオフショア市場とは主に非居住者を対象とした、税制や規制が国内市場とは異なる国際金融市場での取引のことで、特に、税制上の優遇措置が設けられている地域(タックスヘイブン)で行われることが多い取引で、当然、一般投資家は対象とはならず、特定の権力者が自分達の都合で取引される市場とも言えます。

だから一般投資家は規制と言う裏で違法に操作されている市場の中での取引となり、主要メディアが発信している投資情報等のほとんどは嘘情報に洗脳され、一般投資家が参入してもカモになる可能性のほうが高いので一般人にはお勧めできません。併せて全ての金融商品の取引においても同様だと思っています。

さらに個人の金融商品への投資が危険だと思う理由は、現在の世界情勢にあります。何故か世界的不況下にあるのに株式市場が上昇している。本来、破綻のおそれがある金融機関・企業が存続していますが一言も報道もされていません。何か操作されていると思うのは、私だけでしょうか。

それでは世界の経済市場について検証して見ましょう。

今の経済市場は操作されている

リマンショック以後の世界は、各国が無限に近い金融緩和を行ってことでロスチャイルド金融は延命しましたが、世界的にハブルが発生し、特にアメリカ、西ヨーロッパ諸国、中国ではハブルが発生し債務残高を増やしていきました。

ところが、アメリカ中央銀行(FRB)は2022年3月から計11回も政策金利を利上げします。遅れて欧州中央銀行(ECB)も同調し、いつ銀行破綻と債務不履行が発生してもおかしくない状況になります。

世界的なバブル崩壊によって市民経済が破壊され、末端では倒産・廃業が増えているのに、何故か西側諸国を中心に株価等の相場は数字的に好調を示しています。普通では考えられないことが起きています。どのように解釈すれば説明出来るのか、今の相場は操作されていると解釈する以外には説明出来ません。

普通、株価が大きく上昇する時には、いくら株価が上がる材料があっても、マネーが市場にどんどん供給されてなければ株価は上がりようがないのです。例えば外国から資金が入ってくるとか、中央銀行がマネーを出すとか、企業がどんどんカネを出す、個人がカネを出す、何らかの形で市場にマネーが来なければ、その株価が上がるということは、あり得ないはずです。

今回、明確なマネーの供給先が不明なのです。

一部で言われているトランプ達は大統領令を出していた深刻な人身売買とか、麻薬の密造密売、武器の密造密売、それから反乱、反逆、スパイ行為あと深刻な汚職、そういう犯罪行為を行った人・組織・企業については財産没収して、これからの新しい金本位制で使用するコールドは自分達が持っいて、それ以外の株だの債権だとか、現金は、特に、アメリカドルとは要りませんので、全部、相場に入れて一気に価格を上げる材料とする。今はまだ売るんじゃなくて、とにかく現金だけ入れて、どんどん釣り上げているのではないでしょうか。

すなわち、没収した現金を、どんどん市場に入れて株価とか債権を釣り上げている。その理由は、新しい金融制度の準備が出来るまでは市場を上げておいて最終的に株・債権・ドルを意図的に大暴落させて全部処分してしまうことで、今までの悪事を働いていた組織を崩壊させる目的ではないでしょうか。

ドルを大暴落させるとアメリカ経済にも多大な被害を被ります。当然、その対応策はトランプ大統領が公言していた金本位制による新ドル発行になると思われます。

新しいドルは金本位制になる

トランプ大統領が掲げる「メイクアゲインアメリカ」を実現するには、アメリカの債務をどうするかに懸かっています。米財務省が2024年7月29日に発表した最新データによると、米連邦政府の公的債務残高が初めて35兆ドルを超えました。また、裏にはこれ以上の債務が隠れているのではないかと言われています。

米国債の年間利払い額だけで、推定で1兆ドルを超えるそうです。これからの借換や償還は普通に考えれば無理な話で、今後の継続は難しいのが現実です。

解決するにはどうするか?簡単な方法があります。

それは今のアメリカ合衆国を廃止して、新たに金本位制による新ドルを発行することです。併せて、NATOも日米安保も全部終了になりますから、自然消滅で一番簡単に国際秩序も変わるわけです。そして裏では、お金の支配で悪事を重ねていた闇側の力も大きく後退させることが出来ます。

実際にトランプ大統領は選挙活動時に新ドル発行を匂わせる発言をしています。

問題は国際決済に使用する通貨をどうするかですが、これはすでに解決しているのかもしれません。

ウクライナ紛争以後に今のドル支配に陰りが出てきました。何故か国際的な制裁を受けているロシア通貨が一時的には下落しましたが、現在は元に戻ってさらに上昇しています。また、経済も好調で3%以上の経済成長を果たしています。

それにひきかえ、制裁したはずの西側諸国はどうでしょうか。逆に高いインフレ率と経済崩壊に苦しんでいます。今回の制裁がドルの衰退を明確したのではないでしょうか。

「ドルの国際決済比率が大幅に落ちてきている」、「サウジもドル以外での決済を認める方向に動いている」、多分、SWIFT(銀行間の国際金融取引に係る事務処理 )も機能していなくBRICS諸国を中心に各国間で独自の決済システムが動いいるのではないでしょうか。

そうすると日本の対米黒字300~400兆ドルも1ドル1円となり、アメリカは借金の返済がほぼゼロとなります。残念ながら日本はドル資産を失うことになります。

まとめ:これから起きる金融崩壊で個人が資産を守るために

異常な世界経済又は異常なコントロール下にある世界経済は、崩壊前夜とも思える金融市場の中で、安易に株が上がっているから、円安になったから、金が上がっているから等と安易に投資を考える時期ではないと思います。

実際に現在の株式変動幅と為替レートの上下動は異常で個人投資家の資産など一夜で吹き飛ぶ状況だと思いませんか。

長年の経験と知識から間違えないので大丈夫だと自信を持っている方は、金融が正当なルールで成り立っていると思っているからでしょうが、実際はオフショア市場で好き勝手に操作できる存在がいること、そしてその金融をトランプ大統領が潰そうとしている。

わたしは間違いなく現在の金融市場を一度リセットするために、近日中に暴落は起きると思います。

なので世界的な金融混乱期には、まずは安全な運用先に預ける必要があります。

この場合に外国証券は為替レート変動があるので対象とはなりません。暴落後の日本円は世界で一番信頼できる通貨で間違っても円安になることはありません。大幅な円高が前提となります。

また、金市場はドル信用低下に伴い上昇を続けていますが危険です。トランプ大統領が実行しようとしている新ドル発行は金本位制を前提としているので、新ドルが発行されれば金価格は間違いなく低下するからです。

そうなると安全な投資先は国内限定の日本円での投資となります。対象となるのは銀行預金・生命保険・不動産投資・国債投資に限定されます。順を追って説明させていただきます。

最初に銀行預金ですが、お勧め出来ません。何故かと言うと日本でも金利上昇が起こり、これから特に地方銀行の危機が起こるからです。

日銀が行なった金融緩和政策は、低金利でも安定して運用できる日本国債の運用比率を下げざるをえない経営を強いられ銀行経営を不安定にしました。銀行は対応するためにCLO(ローン担保証券)等の購入比率を上げた結果、現在、不良債権化して経営を圧迫しています。これから金利上昇が続けば、間違いなく破綻する銀行が増えると思われます。

極端な例を上げるとすると農林中金の巨額損失問題です。銀行はペイオフ(Pay Off)がありますが安全ではないことになります。

次に生命保険で種類にもよりますが、外国投資を行っている場合は為替損失、国内投資だけの場合でも投資先の損失、最後が生命保険会社の倒産が最リスクとなります。

そして不動産市場も同じく危険な状態です。低金利が長く続いた結果、特に大都市周辺での不動産価格が上昇しましたが、内訳を見るとタワーマンションと都市圏中心による再開発が中心です。本来は過剰な不動産投資によって下落傾向にあった日本の不動産市場を意図的に押し上げた存在が、中国人による不動産投資です。中国国内では不動産バブルが崩壊して中国に投資先が無くなり彼らのお金の避難先として日本の不動産への投資が活発化させただけです。

そうなると現在、一番安全な投資先は国債しかないと言う決論になってしまいます。日本国債は政府負債によって国際的評価も下がり危険であると言う経済評論家やマスコミの論調もありますが、嘘です。経済統計を見れば分かります。世界一の債権国家と10年以上続く貿易収支の黒字が証明しています。世界で一番信用できる国が日本であることは一目瞭然です。

ただし、個人での日本国債投資はお勧めできません。満期まで持てばリスクはありませんが、途中解約で損失を被る危険性があるからです。債権投資のプロでもなければお勧め出来ません。

ならば、ほぼリスクゼロの日本国債投資としてお勧めできるのが「個人向け国債」だけです。

私のお勧めは「変動金利型10年満期」で、金利上昇局面にある日本経済では3~5年の固定金利では投資効率が悪すぎます。また、10年満期といっても1年を経過すれば中途換金が可能になる利点があるからです。

最後に情報提供です。2027年1月発行分から個人国債販路拡大に一定資本規模の非上場企業、学校法人、マンション管理組合等へ販売可能になるそうです。特にマンション管理組合にとっては修繕積立金をリスク無しで運用できる商品になるでしょう。

最終的に個人の投資は、あなたの自信の責任になることを自覚して、以下の資料を元に個人で判断してください。

「個人向け国債の説明資料」

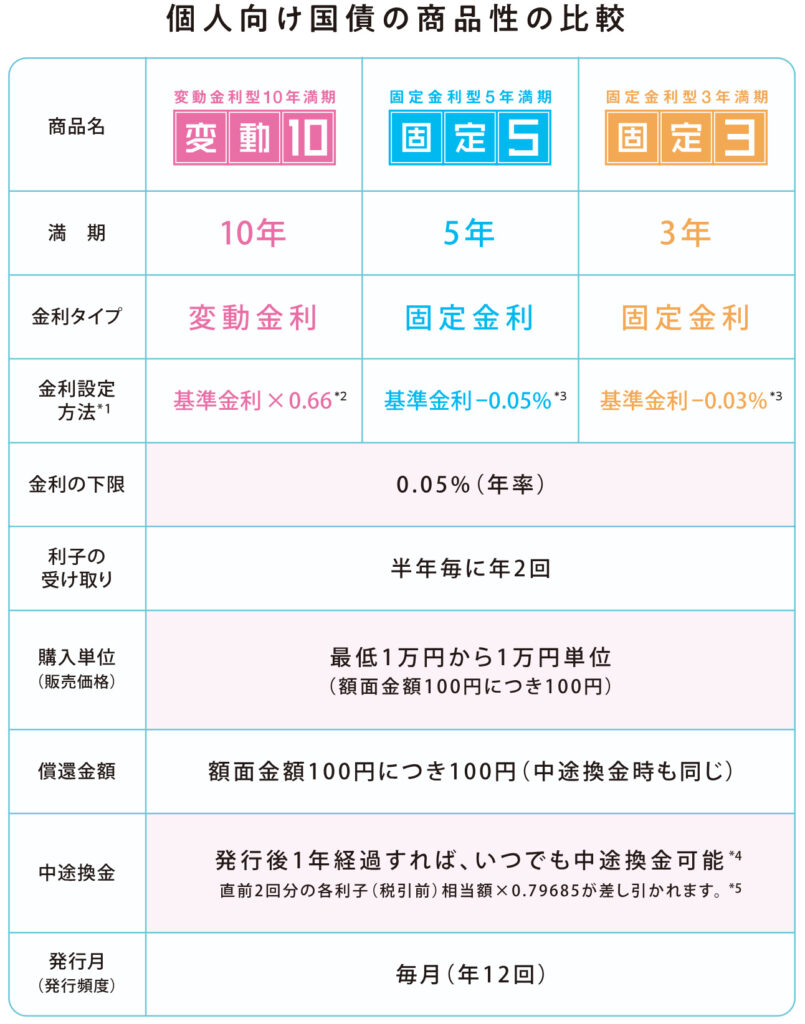

1.個人向け国債とは?

個人向け国債とは、個人が購入しやすいように商品内容が工夫された国債。

①通常の国債と同じで、半年に1回利子が支払われ満期時に元本が償還される国債。

②通常の国債とは異なり、1万円から1万円単位で購入が可能で、また実勢金利が大きく下落しても年率で0.05%の最低金利が保証。

③元本割れがなく、発行後1年を経過した時点から額面1万円単位での中途換金が可能。

2.個人向け国債の種類

※変動10の基準金利とは、10年固定利付国債の入札における平均入札金利です。つまり国債における長期金利を基準としています。

※固定5・3は国債における短期金利を基準としています。

3.変動10のメリット

①長期金利が上昇した場合、金利上昇の恩恵を受けられる。

②長期金利(10年固定利付国債の利回り)を指標としているので、主に短期金利を指標とする預貯金と比べ、相対的に金利が高い。

③日本政府が発行するので、安全性が高く、元本保証がある。

④発行から1年を経過すれば、中途換金が可能で、また運用面では(元本+利子)で損はしない。

4.変動10のデメリット

①発行後1年間は、原則して中途換金ができない。ただし、大規模災害等で被害を受けた場合と保有者が亡くなられた場合には適用外となります。

②変動金利なので、指標となる長期金利が低下すると、適用利率も下がり利子が減る。

5.変動10の中途換金の注意点

発行から1年経過すればいつでも購入金額の一部又は全部の中途換金可能ですが、中途換金時に直前2回分の各利子(税引前)の中途換金調整額(相当額×0.79685)が差し引かれます。

「中途換金イメージ(2年後に中途換金した場合)」

購入時 ( 元 本 )

半年後 ( 元 本 )+(①)→1回目の利子

1年後 ( 元 本 )+(②)→2回目の利子

1年半後 ( 元 本 )+(③)→3回目の利子

2年後 ( 元 本 )+(④)→4回目の利子

中途換金 ( 元 本 )+(①~④)-(中途換金調整額:③+④×0.79685)

中途換金によって③・④利子の80%程度が差し引かれる。

6.変動10が現在の経済状況にマッチしている理由

2025年7月31日金融政策決定会合で日銀による国債買い入れ減額決定、現在の6兆円から26年3月までに3兆円程度に減額決定、金利上昇局面に移る可能性が高い。

コメント